creditonegativadoaqui

Somos a empresa!

A SPC Sénior Promoção e Serviços Ltda é devidamente cadastrada junto a receita federal do Brasil sob o número do CNPJ.13.499.218/0001-84 e foi fundada em 16 Março de 2011 no endereço: Rua Vicente Leoparace, Nº 861 Andar Z. Campo Belo. São Paulo - SP. CEP. 04619-032

O que são e como trabalham os correspondentes bancários?

A resolução 3.954 de 24 de fevereiro de 2011, autoriza as instituições financeiras a contratar sobre sua responsabilidade empresas de prestação de serviços como correspondente bancário.

O correspondente bancário é contratado para atuar na intermediação de serviços financeiros cadastrando pessoas interessadas em obter um empréstimo ou financiamento de bens junto a uma instituição financeira.

O correspondente bancário só poderá firmar parceria com as instituições financeiras como pessoa jurídica, tendo obrigatoriedade de ser devidamente registrado junto a Receita Federa do Brasil pelo número de inscrição (CNPJ) Cadastro Nacional de Pessoa Jurídica, mesmo que a razão social seja em nome da pessoa física, tendo endereço fixo e espaço físico compatível em local de fácil acesso e de condições adequadas para prestar um bom atendimento ao consumidor.

O correspondente bancário não tem o direito de atuar como instituição financeira e não pode fazer empréstimos de valores ou financiamentos de bens em seu nome.

O correspondente bancário tem a obrigação de informar ao cliente interessado o nome, endereço e números de telefone das instituições onde o mesmo(a) está sendo cadastrado e também informar as taxas de juros mensais, tributos e serviços de todas as empresas onde estiver sendo feito a simulação do crédito para o interessado.

O correspondente bancário não recebe e não autoriza ninguém receber em seu nome ou em nome das instituições financeiras nenhum tipo de parcela mensal vencida ou a vencer, taxas como, (TAC) Taxa de Abertura de Crédito, seguro, avalista, registro em cartório ou outros. NÃO PAGUE TAXAS ANTECIPADAS EM HIPÓTESE ALGUMA!

O correspondente bancário deverá informar a quem possa interessar quando for solicitado copia do contrato e dados do contato das instituições financeiras a quem mantem parceria comercial.

O correspondente bancário não pode cobrar nenhuma taxa dos clientes pelo seus serviços, pois são remunerados apenas pelas empresas a quem prestam serviços.

O correspondente bancário poderá solicitar os dados pessoais dos clientes a qualquer momento quando solicitado pela instituição financeira interessadas para checagem dos dados pessoais.

O correspondente bancário poderá solicitar ao cliente a copia dos documentos exigidos pelas instituições para comprovação de dados na assinatura do contrato. Documentos tais como CPF, RG ou CNH, os 03 últimos holerites de pagamento ou a declaração de IR (Imposto de Renda) e os 03 últimos comprovantes de endereço residencial. Contas de água, luz ou telefone.

O Cliente terá direito de solicitar ao correspondente bancário uma copia do contrato emitido pela instituição financeira que estiver lhe concedendo o crédito para verificação antes do fechamento da negociação e da assinatura.

O correspondente obrigatoriamente terá de auxiliar o cliente e acompanhar a operação junto a instituição financeira dês do cadastramento até a liberação do crédito na conta do titular do contrato.

O correspondente bancário terá que obrigatoriamente que manter um serviço de atendimento pessoal, telefônico e via internet (on-line) disponível nos dias úteis em horário comercial.

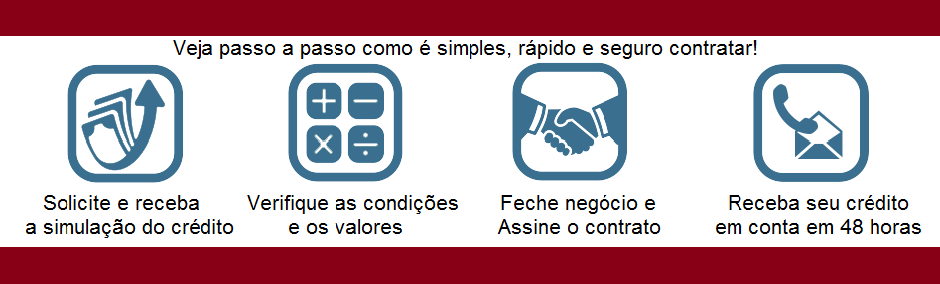

Como contratar?

Serviços oferecidos por nossos parceiros aos clientes.

Apresentamos a você uma vasta linha de serviços oferecidos por nossos parceiros comerciais, serviços estes oferecidos por instituições financeiras devidamente autorizadas pelo (BACEN) Banco Central do Brasil, á atuar em todo território nacional.

- Crédito pessoal Autônomo.

- Assalariado.

- Profissional liberal.

- Consignado público federal.

- Consignado público estadual.

- Consignado público municipal.

- Consignado empresa privada.

- Policia militar, civil, federal e Forças Armadas.

- Financiamento de veículo.

- Financiamento imobiliário.

- Portabilidade de crédito.

Trabalhamos também com pessoas negativadas no SPC e SERASA. (sujeito à aprovação).

Informações primordiais.

Em todas as operações de crédito a instituição financeira deverá informar antes do fechamento da negociação o valor da taxa percentual de juros mensal, valor do tributo cobrado como (IOF) Imposto Sobre a Operação Financeira, e outros tributos em outras transações financeiras como financiamento de imóveis e de veículos. Também informar os valores das taxas de serviços como também informar o (CET) custo efetivo total, anual da operação e o valor do custo final do contrato.

______________________________________________________

Juros da dívida.

Juros mensais atualmente praticados no mercado financeiro é mínimo, 0,89% e máximo de 4,89%. (CET) custo efetivo total anual mínimo 19,06% e máximo 67,06%.

Tributos.

O IOF é cobrado 0,38% em toda contratação e no caso dos contratos de empréstimo pessoal, mais 3% nos primeiros doze meses e para contratos acima deste período o valor da alíquota cobrada é de 1,5%.

Taxa de serviço.

A taxa de serviço não existe um valor especifico, mas vale ressaltar que o teto máximo cobrado atualmente pelas instituições é de 5%. NÃO ACEITE PAGAR MAIS! Existem instituições que não cobram taxa de serviços.

______________________________________________________

Simule antes de fazer suas contas.

Atenção! As taxas de juros não são fixas e podem sofrer alterações para mais ou para menos sem o prévio aviso por parte da instituição financeira. Solicite a simulação do crédito junto aos nossos atendentes.

(SAC) disponível.

Todo contrato deverá constar os dados de contatos telefônicos (SAC) Serviço de Atendimento ao Cliente, para capitais e regiões metropolitanas, Serviços 0800 e de endereços eletrônicos (e-mail) disponíveis.

Analise de crédito.

As operações de crédito indiferente de ser concedido a pessoas negativadas no serviço de proteção ao crédito passará obrigatoriamente por analise, podendo ser aceita ou não por parte da instituições financeiras.

Dados protegidos.

Os dados pessoais informados a instituição financeira interessada na concessão do crédito não serão repassados a nenhuma outra pessoa física ou jurídica em nenhuma hipótese! Protegendo assim a identidade e o sigilo da operação sem que haja riscos a integridade moral da pessoa interessado.

Pagamento das parcelas.

Em caso de crédito pessoal sem consignação as parcelas mensais serão cobradas através de boleto bancário enviados ao endereço residencial ou comercial do cliente. Em nenhuma hipótese haverá recebimento nem com apresentação do boleto em lojas e escritórios correspondentes! Pague seu boleto nas agências bancárias ou nas casas lotéricas até o vencimento.

Para o crédito consignado o desconto será feito diretamente no dia do pagamento na conta bancária do servidor ou no cartão beneficio em caso de aposentados ou pensionistas do INSS.

Desistência!

Pela lei 8.078/90 do Código de Defesa do Consumidor no artigo 49. “O consumidor pode desistir do contrato, no prazo de 7 dias a contar de sua assinatura ou do ato de recebimento do produto ou serviço, sempre que a contratação de fornecimento de produtos e serviços ocorrer fora do estabelecimento comercial, especialmente por telefone, internet ou a domicílio.

Se o consumidor exercitar o direito de arrependimento previsto neste artigo, os valores eventualmente pagos, a qualquer título, durante o prazo de reflexão, serão devolvidos, de imediato, monetariamente atualizados.”

Se o consumidor exercitar o direito de arrependimento previsto neste artigo, os valores eventualmente pagos, a qualquer título, durante o prazo de reflexão, serão devolvidos, de imediato, monetariamente atualizados.”

Parcelas em atraso.

Evite pagar após o vencimento! O valor dos juros quê serão cobrados caso o cliente não pague a dívida em dia. São os chamados juros de mora. Neste caso, as taxas devem ser de 1% ao mês. Se não houver previsão contratual a respeito, o banco ou a financeira não poderá impor percentual superior a 2% ao mês. Em relação à multa pelo atraso, o CDC (Código de Defesa do Consumidor) indica que não pode ultrapassar 2% do valor da prestação. Além disso, a parcela em atraso sofre correção monetária até a data do efetivo pagamento.

Tirar dúvidas.

Todas estas informações aqui prestadas estão a disposição do consumidor em nossa administração ou diretamente na administração da instituição financeira credora. Caso alguém queira sanar alguma dúvida você poderá solicitar a qualquer momento através de nosso telefone SAC (00) 0000 0000 ou em nosso endereço eletrônico. E-mail. ou pessoalmente em nosso escritório. Endereço: teremos o prazer em auxilia-lo.

Politica de Privacidade.

A privacidade dos visitantes neste Website www.creditonegativadoaqui.com.br, é muito importante para nós, da Ouriflex Soluções Financeiras Ltda.

No nosso website, reconhecemos a importância da privacidade e tudo faremos para a respeitar. Em seguida apresento-lhe o tipo de informação pessoal que recebemos e coletamos quando você visita este website, e bem como guardamos essa informação. Nunca venderemos a sua informação para terceiros, sejam eles particulares ou empresas.

No nosso website, reconhecemos a importância da privacidade e tudo faremos para a respeitar. Em seguida apresento-lhe o tipo de informação pessoal que recebemos e coletamos quando você visita este website, e bem como guardamos essa informação. Nunca venderemos a sua informação para terceiros, sejam eles particulares ou empresas.

______________________________________________________

Financiamento de veículos com alienação fiduciária.

Prazo mínimo do financiamento. 24 meses e máximo de 180 meses.

Valor mínimo a ser financiado R$10.000,00 e máximo 400.000,00.

Tempo máximo de uso para veículos usados. 15 anos.

Taxa de juros média mensal variável. Mínima de 1,68% e máxima de 4,63%.

____________________________________________________________

Financiamento imobiliário com habite-se e alienação do bem.

Prazo mínimo do financiamento. 36 meses e máximo 360 meses.

Valor mínimo a ser financiado. R$50.000,00 e máximo 800.000,00.

Taxa de juros média mensal variável. Mínima de 1,29% e máxima de 4,23%.

Comentários

Postar um comentário